热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开端:光期商量

2025年烧碱行情值得期待吗?

迫切领导

本订阅号所触及的期货商量信息仅供光大期货专科投资者客户参考,用作新媒体边幅下商量信息和商量不雅点的交流交流。非光大期货专科投资者客户,请勿订阅、接受或使用本订阅号中的任何信息。本订阅号难以竖立侦查权限,若给您形成未便,敬请饶恕。光大期货不会因关爱、收到或阅读本订阅号推送内容而视策划东谈主员为光大期货的客户。

中枢不雅点:

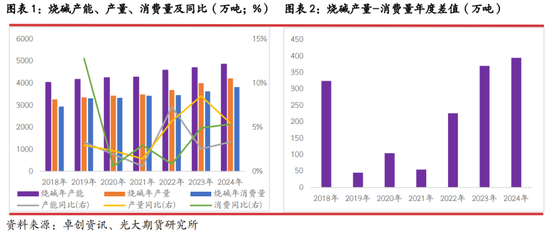

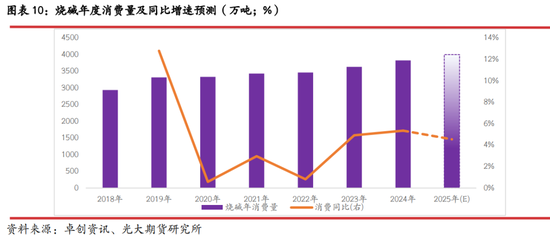

·2024年全年烧碱产量、消费量差值约395万吨,多余幅度稍稍越过烧碱月度产量,且差值执续扩大,目下已达到近7年新高水平。

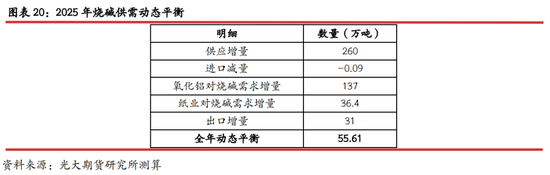

·2025年烧碱行业骨子供应增量约莫为260万吨足下,同比增幅达到6.17%。2025年烧碱需求增量预计仅为173.4万吨,产量增幅完万能够隐敝需求增量。

·2025年国内氧化铝行业产能增速将越过10%,但由于行业对烧碱单耗较低,全年氧化铝行业对烧碱需求增量仅为137万吨足下。

· 纸业2025年新增产能对烧碱需求增量仅为18万吨,乐不雅情况下增需求量也只消36.4万吨。

·2025年烧碱产业链荆棘游投产时刻、区域供需增幅不匹配皆可能引起阶段性行情。另外,市集全年还靠近资金影响、轻碱替代效应、氯碱均衡、出口、环保等多种题材,波动幅度将有所加大。

·全年期货价钱出手高点乐不雅情况下有望达到3700-3800元/吨,悲不雅情况下也有望触及3500元/吨足下,下方在资本线隔邻存在强支撑。

正文

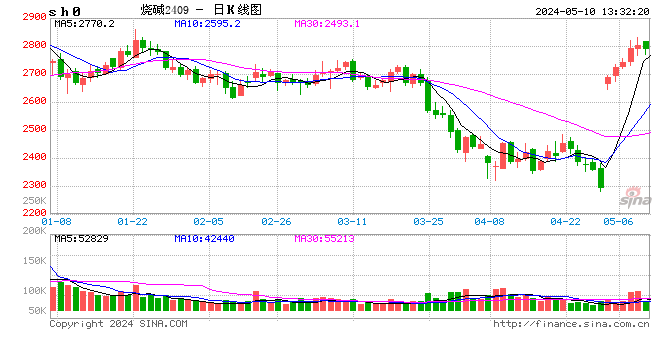

2024年12月中下旬以来烧碱期货价钱开启新一轮的高潮趋势,1月6日烧碱期货主力05合约朝上冲破3000元/吨并督察高位震撼趋势,期价高点较半个月前低点高潮近19%。此轮行情高潮主要逻辑在于市集对2025年烧碱供需格式好转的预期热烈。一方面,烧碱行业产能、产量增幅有限,且坐褥靠近较多不细目性;另一方面,烧碱最大的卑劣氧化铝行业产能增量高达1000万吨及以上,市集预期烧碱需求存在强盛支撑。

咱们的不雅点觉得,2025年烧碱供、需两头皆存在进一步升迁预期,但卑劣氧化铝投产对需求的增量部分基本能够被烧碱产量增幅所隐敝。因此,2025年烧碱举座仍处于多余情状,但因荆棘游投产时刻各别、区域间产能增幅不匹配、出口升迁、环保题材发酵等多种身分影响,烧碱有望演绎阶段性行情,市集波动幅度也将进一步升迁。但同期,咱们也觉得市集对烧碱需求的增长预期或过于乐不雅,骨子增量相对有限。

一、烧碱产能产量仍将保执高速增长

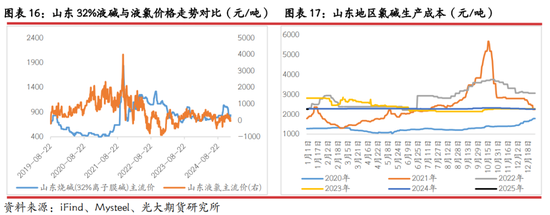

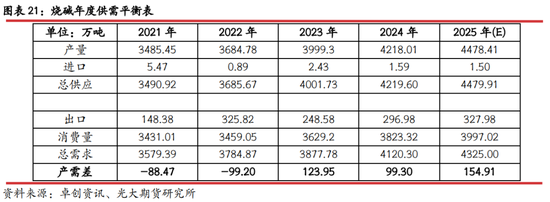

2024年烧碱行业年度产能4860万吨,年度产量4218万吨,二者同比增幅差别为3.33%、5.47%。比较之下,2024年烧碱消费量约为3823万吨,同比增幅5.35%。近五年来,烧碱消费增速初次与产量增速基本执平,在此之前的四年时刻里,烧碱产量年均增速4.5%,消费年均增速仅为2.32%,消费增速终年低于产量增速,永久督察多余情状。即便2024年烧碱供需增速基本执平,但仍不改烧碱宽松格式。2024年全年烧碱产量、消费量差值约395万吨,多余幅度稍稍越过烧碱月度产量,且差值执续扩大,目下已达到近7年新高水平。

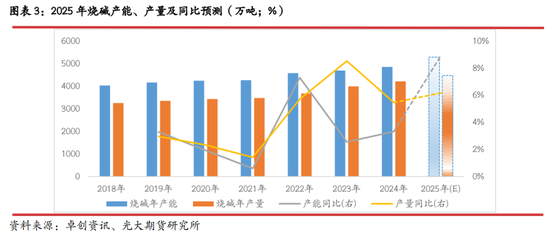

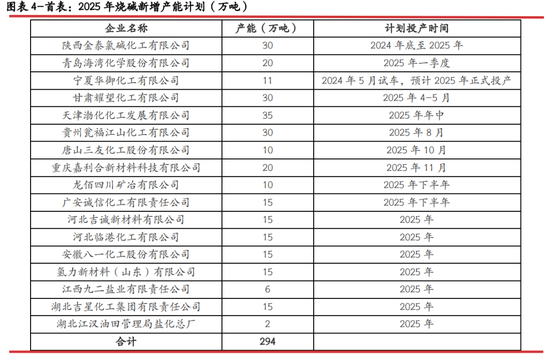

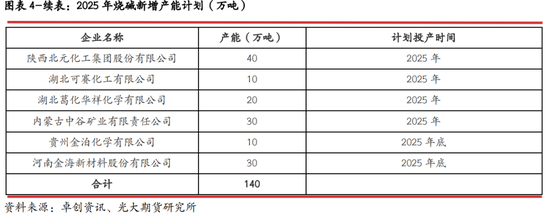

2025年烧碱供需双增情状基本成立。卓创数据透露,2025年烧碱行业新增产能434万吨,安设限度大多在10-35万吨区间。由于产能投放具有较大不细目性,目下测算投产概率较大的约300万吨。按照2024年度行业产能运用率86.8%预计,2025年烧碱行业骨子供应增量约莫为260万吨足下,同比增幅达到6.17%。

二、氧化铝耗碱量低,对烧碱需求增幅有限

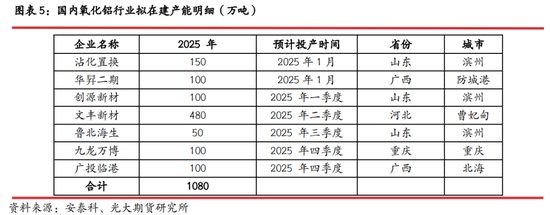

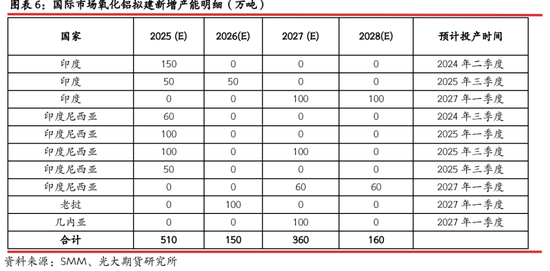

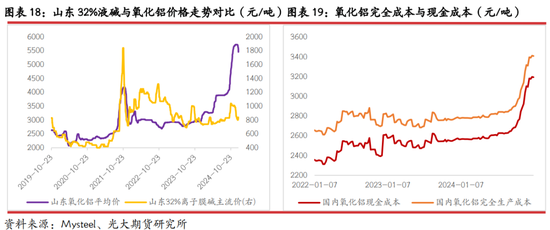

氧化铝算作烧碱卑劣最大的消费板块,终年占据烧碱近30%的消费量。2025年国内氧化铝行业主张有越过1000万吨新增产能主张,外洋市集印度、印尼等地区将有共计500万吨产能新增。阐明现存数据测算,2025年国内氧化铝新增产能约1080万吨,落实概率较大的在800万吨。印度、印尼新增氧化铝产能对原料烧碱的需求或者率也将从中国采购。如斯一来,2025年国内氧化铝行业产能增速将越过10%,越过上游烧碱产能增速。

尽管氧化铝产能增速彰着,但对烧碱需求增幅或相对有限。一方面,氧化铝行业单耗烧碱数目杰出有限。表面上,在拜耳法工艺中,每坐褥1吨氧化铝仅消费0.1吨烧碱。比较之下,入口铝土矿品种较高,对烧碱的单耗低,部分铝土矿单耗低至0.05吨;而国产铝土矿对烧碱的单耗偏高,最高能达到0.17吨。目下入口铝土矿占比高达70%足下,按此推算,假如2025年国表里氧化铝产能沿途落实,则入口矿产能、国产矿产对烧碱需求增量差别为75.6万吨、55.08万吨。如斯一来,则国内、外氧化铝产能沿途落地的情况下,将对烧碱需求产生共计130.68万吨增量,比较260万吨的产量增幅预期,仍偏低近一倍。

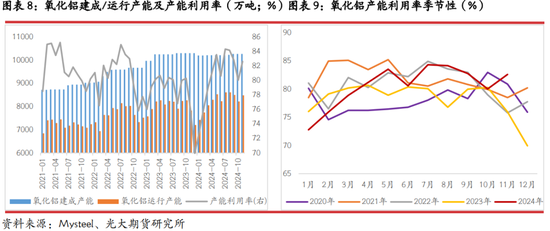

另一方面,氧化铝产能并非骨子产量,用产能预计将导致对烧碱需求虚高。受制于铝土矿供应紧缺,2024年度氧化铝行业月度产能运用率均值仅为80.63%足下。在以上对烧碱需求的预计中,若改用产量,则氧化铝行业全年对烧碱需求量将再度下落20%足下。即便计议到投产前的灌槽需求(每100万吨消费3万吨),则2025年全年氧化铝行业对烧碱需求增量也仅为137万吨足下。假定2025年氧化铝行业产能沿途落地,则具体消费烧碱明细如下表所示:

三、其他卑劣对烧碱需求增量有限,关爱阶段性供需错配行情

纸浆和造纸行业2024年占国内烧碱需求的比例约8%,在坐褥过程中,烧碱主要用于去除纸浆中的木质素、碳水化合物、树脂等非纤维素,并中庸有机酸,从而提高纸张质地。2025年国内阔叶浆投产产能约225万吨,而针叶浆新增产能有限,且存在产线老化、纤维紧缺等激发的关停风险。计议到纸浆行业产能爬坡期或长达9个月,2024年投放的230万吨产能也将体当今2025年产量中。由于纸业对烧碱单耗量更低,每吨仅消费0.08吨烧碱,故2025年纸业新增产能对烧碱需求增量仅为18万吨;若计议到2024年转结产量,则沿途新增需求量或达到36.4万吨。

新能源电板行业对烧碱的需求量主要体当今三元锂电板、磷酸铁锂电板产业链中的正极材料端,由于原料端碳酸锂、氢氧化铝坐褥中也会消费一定烧碱,因此,新能源行业对烧碱单耗量举座较高。经常来说,坐褥1吨三元锂电板正极材料消费烧碱数目约1-1.2吨足下,而坐褥1吨磷酸铁锂正极材料(湿法工艺)消费烧碱数目在0.45-0.48吨。目下国内三元材料市集产能严重多余,且受到需求凄怨及价钱执续下行影响,2025年三元材料产能或将连接出清,再加上新增主张少、前期主张产能扬弃,瞻望2025年行业对烧碱需求将有所回落。

胶粘短纤无明确新增产能主张,其他卑劣之间或存在需求增减相互对消情状,暂不计议增减变化。

从数据预计效果来看,2025年烧碱需求增量预计仅为173.4万吨,产量增幅完万能够隐敝需求增量,烧碱全年仍处于稍稍多余情状。不外,烧碱产能、卑劣氧化铝产能投产时刻、地区均存在各别,可能导致烧碱出现阶段性、区域性供需错配格式,因此,烧碱阶段性行情依旧值得期待。

从烧碱投产时刻来看,2025年烧碱产能落地时刻多均匀分散在全年,二、三季度相对偏少,故烧碱供应将呈现稳步增长情状。国内氧化铝投产主张落地时刻多在一月、二季度及四季度,尤其是二季度480万吨氧化铝产能结合落地,烧碱需求增速短时将较为彰着。外洋市集产能落地时刻多位于三季度,对国内烧碱的采购需求也将体当今二季度末或三季度,但同期期烧碱产能增量不足外氧化铝投产数目。

另外,春季烧碱也可能迎来年度例行磨砺,夏日副居品液氯处于需求淡季,氯碱厂存在降负荷限制液氯库存的预期,磨砺损失量将对消部分新增产能增量。因此,一季度末至二三季度烧碱将靠近供应下落、需求增多局面,阶段性供需错配或将带动价钱执续上行。

从烧碱投产区域分散来看,山东氧化铝投产产能约300万吨,比较之下,山东地区烧碱产能增量仅为15万吨。山东算作我国烧碱的主产区、主销区,又是期货基准交割地区,产需增幅不匹配,也将导致区域间供需偏紧现象发生,从而带动区域性价钱高潮情况出现。

四、2025年烧碱市集不细目身分增多,盘面波动幅度将加大

2025年烧碱市边幅临更多不细目性,部分身分以至可能扭转供需结构预期、市集偏好进程。

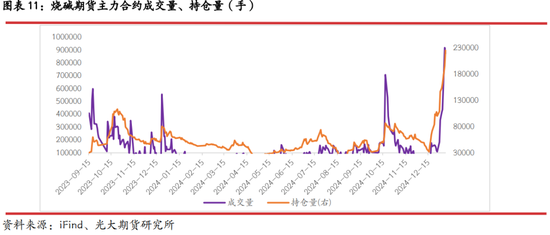

领先,资金深嗜或助推期货波动升迁。此轮行情高潮之日(12月19日)烧碱期货05合约今日执仓量仅为6.42万手,但1月7日05合约执仓量还是增至22.5万手,半个月时刻增仓幅度高达2.5倍。烧碱期货色种活跃度不休升迁,也奠定了2025年其市集波动幅度将进一步升迁的基础。不外需要扫视的是,即便二三季度烧碱阶段性行情可期,但面前过多高潮是否透支后续行情力度,需要执续追踪和考据。

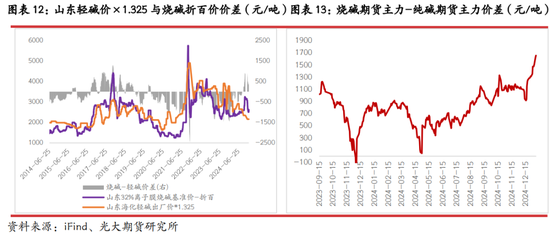

其次,轻质纯碱对烧碱的替代作用或愈加彰着。轻碱和烧碱卑劣在氧化铝、印染、化纤及化工方面皆具有相互替代作用,表面上,当烧碱折百价越过轻碱价钱的1.325倍时,将触发轻碱对烧碱的替代作用,卑劣也将愈加倾向于采购轻碱算作坐褥原料,反之也是。不外,基于工业品骨子坐褥中靠近的工艺、经由、居品性量等多种身分影响,两碱价差严重偏离时卑劣才会计议更换原料。面前,山东地区32%液碱折百价与当地轻碱出厂价的1.325倍价差高达460-530元/吨,卑劣有填塞能源更换原料。再加上烧碱后期供需双增,而纯碱供需宽松进程仍将扩大,2025年二者价差可能存在进一步扩大预期,替代效应也将愈加彰着。

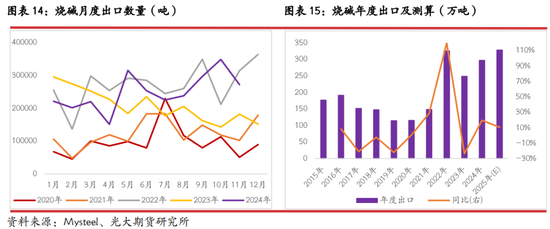

再次,出口升迁预期将提振烧碱总需求。2025年外洋市集新投氧化铝产能以印度、印尼为主,尤其是印尼氧化铝产能对烧碱原料的采购或以中国为主。2024年印尼在我国液碱出口中占35%,片碱出口中占12%。2025年印尼氧化铝新增产能约310万吨,若原料从中国入口,则将对国内烧碱出口形成越过10%足下的增量需求。然而,2025年我国烧碱出口也靠近好意思元增值、东谈主民币贬值、外洋阵势不褂讪等身分,出口量波动也将加重。

第四,氯碱均衡问题,副居品过火卑劣PVC需求低迷铁心氯碱行业开工。2025年PVC行业产能压力连接升迁,末端地产需求仍处于同比负增长阶段,供需压力将进一步升迁。算作烧碱副居品液氯(氯气)的卑劣,PVC厂家也存在被动降负荷预期,从而压制液氯(氯气)需求。一方面,当液氯需求淡季(如夏日),氯碱厂为限制液氯库存而镌汰坐褥负荷,进一步压制烧碱供应;另一方面,烧碱需求好、利润高时,氯碱厂坐褥积极性提高,而副居品液氯多余进程扩大,厂家经常倒贴钱行止理液氯库存,而液氯损失部分也将计入烧碱资本。从曩昔十年数据来看,氯碱厂对液氯倒贴额度最高达1800元/吨,近几年高点多在600元/吨。1月初山东液氯价钱还是跌至-50元/吨足下,烧碱表面资本支撑有所加强。2025年此种情况是否仍将执续,需要执续追踪。

第五,氧化铝产能落地存在较大不细目性。2025年氧化铝行业投产1080万吨属于保守瞻望,行业乐不雅预期下增产或达到1200-1300万吨。然而,氧化铝行业2025年将同期靠近国内供需压力扩大、外洋扰开赴分升迁等多种局面,产能能含糊期落地有待考据。一方面,氧化铝价钱重点2025年将有所下移,倘若价钱跌破资本线3500元/吨及以下,行业产能投放宽限、开工负荷下落情况或将出现,从而导致烧碱需求不增反降。另一方面,面前氧化铝原料铝土矿入口占比仍达到70%,且主要从几内亚、澳大利亚地区入口。几内亚近两年阵势褂讪性欠佳,入口矿对氧化铝坐褥的制约性仍较大,或将铁心新增产能投放节律。另外,电解铝对氧化铝的需求存在天花板铁心,或加重氧化铝供需格式宽松预期,产能落地不细目性也将进一步升迁。

第六,2025年是我国“十四五主张”的收官之年,烧碱算作高耗能、高排放、高羞耻的“三高”行业,或靠近愈加严厉的环保和安全检查。阐明产业结构搬动指引目次,烧碱行业并不属于饱读吹类产业,而是属于铁心类、淘汰类产业。这意味着未能达到最新版《工业重点范围能效标杆水祥和基准水平》中标杆水平的新建烧碱安设将被铁心,而未能达到准入水平或强制性能效次第最低条件的安设,将赐与淘汰。因此,2025年烧碱行业新增产能落地也存在较大的不细目性,在产产能也可能受到更严厉的环保计策影响从而影响烧碱阶段性供应,这便奠定了2025烧碱供应端题材发酵的基础。

除此除外,烧碱算作危化品,坐褥、输送、储存过程中也需要严格战胜安全操作守则,一朝某个设施出现纵情,将对市集产生较大影响和波动。

五、烧碱供需仍多余,但年度价钱底部或已出现

2025年烧碱供应、需求双双增长,但供应增量仍将越过需求增量。从动态变化来看,烧碱全年供应增幅260万吨,卑劣氧化铝行业需求增量137万吨,纸业需求增量乐不雅情况下36.4万吨,再计议到出口增量,则烧碱年度供应增量仍较需求增量多55.61万吨。

若从供需完全值来看,2025年烧碱仍处于宽松格式,全年产需差约155万吨,多余幅度较2024年升迁56%。155万吨的产需差占全年产量、消费量比例差别仅为3.46%、3.87%足下,供需宽松进程举座有限。另外,烧碱全年将受益于荆棘游投产时刻各别、区域间投产力度各别、环保、出口等身分影响,阶段性行情仍值得期待,重点关爱一季度末至三季度技艺题材发酵。

2025年头山东32%液碱价钱最低800元/吨,折合干吨价钱2500元/吨,假定卑劣氧化铝全年新增产能落实到位,则年度价钱底部或已出现。全年期货价钱出手高点乐不雅情况下有望达到3700-3800元/吨,悲不雅情况下也有望触及3500元/吨足下,下方在资本线隔邻存在强支撑。

新浪衔尾平台光大期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:赵念念远