文 | 酒业内参 徐苑蕾

行为“中国小酒馆第一股”,海伦司曾凭借“10元小酒馆”的定位在年青破费群体速即膨胀,但2024年却深陷直营业务腰斩、同店销售额下滑超20%、利润由盈转亏等逆境。

海伦司在计策转型中靠近着弘大的阵痛与挑战。破费疲软、加盟店销售额遇冷、下千里阛阓培育期漫长,成为连累功绩的“三座大山”。

更令东谈主担忧的是,海伦司在港股的市值已较上市高点挥发逾90%,并在本年连续被踢出恒生概述指数及港股通名单,流动性危急隐现。

由盈转亏,直营业务腰斩

海伦司创立于2009年。公司首创东谈主徐炳忠机敏地捕捉到中国大学生和初入职场年青东谈主的应答需求,将小酒馆开在大学城相近,以“10元小酒馆”的平价策略速即翻开阛阓。这种精确定位使海伦司在短短数年间达成了快速膨胀,成为中国最大的连锁小酒馆品牌。

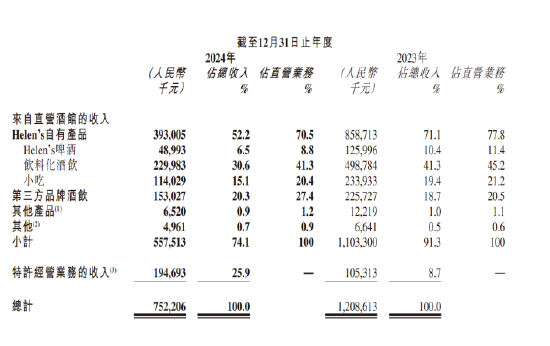

从中枢财务主见来看, 2024年对海伦司而言无疑是发奋的一年。敷陈期内,海伦司总收入从2023年的12.09亿元大幅下滑37.8%至7.52亿元。

分业务来看,直营业务的大幅收缩是收入下滑的主因。2024年,海伦司不绝优化调理直营酒馆网罗,导致直营业务收入急剧下降,从2023年的11.03亿元下降至2024年的5.58亿元,同比跌幅达到约50%。

而从2023年启动,海伦司启动试水加盟模式,通过“嗨啤搭伙东谈主”权谋纵情发展特准规画业务,因此特准规画业务却呈现爆发式增长,收入从2023年的1.05亿元增多至2024年的1.95亿元,同比增长约85%,收入占比从8.7%莳植至25.9%,成为公司计策转型的紧迫支点。

盈利才智方面,2024年,海伦司净亏本达7797.6万元,而2023年为1.8亿元,同比由盈转亏;经调理净利润为1.006亿元,较2023年的2.91亿元骤减65.46%。需要指出的是,经调理净利润照旧剔除了一次性技俩和股权激发等非规画性身分的影响,更能响应公司本体规画景色的恶化。

限度2025年3月19日,海伦司行家门店总额达到579家,澌灭中国274个城市。其中,直营酒馆、特准相助酒馆和鉴识为113家、42家,较2023年底鉴识收缩142家和50家,“嗨啤搭伙东谈主”酒馆门店数为424家,较2023底增多292家。

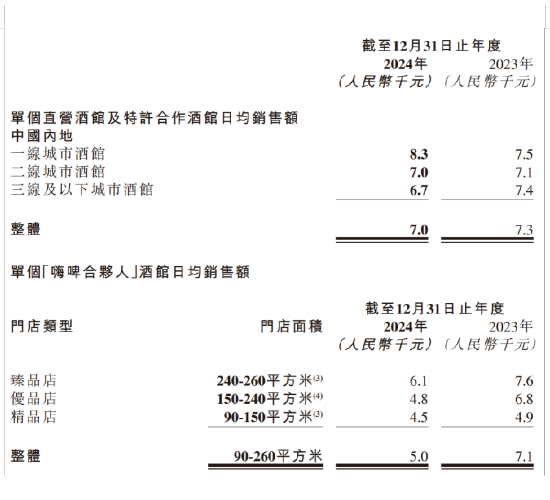

不外,从门店运营成果看,海伦司同店销售下滑显明。数据明白,2024年,在至少营业300天的154家酒馆中,同店销售额同比减少21.3%,同店日均销售额同比减少21.5%。

加盟店日均仅卖5000元

在财报中,海伦司坦言,收入下滑的原因主若是2024年破费阛阓发扬疲软。

国度统计局发布数据明白,2024年全年,酒类破费价钱同比下降1.4%。龙策餐饮智库计策参谋人田广利觉得,“海伦司业态的刚需度较低,替代性较强,很容易受破费下滑所影响。”

盘古智库高档筹划员江瀚抓有相通不雅点。他示意,关于非刚需的小酒馆业态来说,阛阓环境的影响更为显赫。大学生和年青东谈主更倾向于选拔性价比更高、愈加健康的应答行径,从而减少了对海伦司这类风景的光顾。

计策转型的阵痛则是海伦司功绩下滑的里面主因。一方面,公司大规模关闭盈利才智较差的直营门店,径直导致收入减少。2024年,海伦司自有酒饮的毛收益率进一步走高至76.6%,但由于占比大幅下滑,客不雅上拉低了全体盈利水平。

另一方面,海伦司新开导的加盟店需要技艺培育阛阓,初期运营成果较低。财报数据明白,2024年,“嗨啤搭伙东谈主”加盟店的日均销售额仅为5000元,远低于直营酒馆和特准相助酒馆的7000元。

下千里阛阓的挑战也梗阻淡薄。2024年,海伦司将膨胀要点转向三线及以下城市,这类门店数目从252家增多至375家。但是,下千里阛阓客单价多数较低,破费者对品牌的招供度不如一、二线城市,导致单店效益难以莳植。

田广利示意,海伦司的作风比拟合适高线城市和经济发达城市,而低线城市的主顾比拟传统,给与起来有一定勤苦。此外,越是低线城市的门店,靠近着销售额越低的问题。

在江瀚看来,尽管海伦司摄取了洞开加盟模式来达成如释重担,并尝试通过社区空间主张等新策略诱骗主顾,但这些步伐并未能灵验莳植公司的盈利才智或增多同店销售额。此外,家具品类单一,客单价低,阑珊弥散的诱骗力让主顾回头,导致复购率不高。

市值缩水九成,被踢出港股通

2021年9月,海伦司在港交所挂牌上市,成为“中国小酒馆第一股”。上市首日,公司收盘市值进步300亿港元。

但是,在上市后,海伦司的膨胀之路并非一帆风顺。2022年,受外部阛阓环境影响,海伦司经验了大规模闭店和功绩下滑,全年净亏本达16亿元。2023年,公司通过收缩直营网罗、优化门店结构达成了窄小盈利,成为海伦司上市后为数未几的亮点年份。

但是,跟着公司功绩波动加重和贸易模式靠近着弘大挑战,投资者启动对海伦司进行从头估值。限度2025年4月8日收盘,海伦司报1.6港元,市值仅20亿港元,较上市初期的高点缩水进步90%。

值得从容的是,本年2月,海伦司被剔除出恒生概述指数,3月被剔除出港股通名单,这些调理均使得海伦司往复活跃度下降,流动性问题进一步恶化,不仅影响公司短期股价,还可能幽闲公司改日的融资才智,使其在行业竞争中的处境愈加发奋。

2024年7月,海伦司以先容上市的方式在新加坡证券往复所完成第二上市,上市首日开盘价为0.385新加坡元(约2.24港元),但随后着落至0.365新加坡元(约2.12港元),首日成交额仅1282新加坡元,股票往复量极低。

海伦司官方曾示意,新加坡上市旨在莳植国际品牌影响力,助力东南亚阛阓膨胀,尤其是新加坡、日本等地的门店布局。但是,把柄财报贵府,限度2025年3月19日,公司在内地之外地区的门店数目仅比2023年增多了2家。文化互异、运营资本和处罚半径等问题,或使得海伦司国际业务短期内难以成为功绩增长点。

概述来看,怎样均衡规模膨胀与盈利才智,怎样恰当破费阛阓的新常态,成为摆在海伦司眼前的紧迫课题。2025年将成为检会海伦司转型奏效的要津一年,跟着中国Z世代破费习尚的演变和酒饮阛阓的分化,海伦司正站在发展的又一个十字街头。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:石秀珍 SF183